納税関係の書類の、

所得税徴収高計算書

について、どんな内容の書類なのかを知りたい。

こんなテーマに関する記事です。

税務署に提出する「所得税徴収高計算書」の内容について、わかりやすく説明しています。

会社を設立した後、法人が支払う税金としは、下記があります。

・法人税

・地方法人税

・法人住民税

・法人事業税

・固定資産税

・社員から源泉徴収した所得税

・社員から源泉徴収した住民税

・事業所税

・消費税

まさに、重税国家という感じがしなくもありません。

松下幸之助さんが、生前おっしゃられていた、「無税国家」が実現していたら、どんなに楽だったかと想像してしまいます。

(無税国家に関心のある方は、本ページの最後にリンクをつけています。)

もっとも、

源泉徴収した金額や消費税

は、単に、預かり分ですので、法人に対する直接的な税金ではありません。

さて、社員から源泉徴収した所得税については、税務署から送られてくる、

「所得税徴収高計算書」

という書面に必要事項を記入して、銀行などで支払いを行います。

内容について、下記に順に説明していきます。

(参考)[手続名]源泉所得税の納期の特例の承認に関する申請

社員から源泉徴収した所得税の支払いタイミング

社員から源泉徴収した所得税を支払うタイミングは、2つのパターンがあります。

パターンの違いは、

「源泉所得税の納期の特例の承認に関する申請書」を提出しているかどうか

によって変わってきます。

但し、この特例は、

従業員が10人未満の場合の特例

となります。

結論からいうと、従業員が10人未満の場合は、提出しておいたほうが良いです。

具体的には、下記の違いになります。

■申請書を提出している場合

・1月から6月までの所得分 → 7月 10 日までに納付

・7月から 12 月までの所得分 → 翌年の1月 20 日までに納付

■申請書を提出していない場合

徴収した月の翌月(毎月)

毎月だと手間が面倒ですね。

また、注意点としては、

「源泉所得税の納期の特例の承認に関する申請書」を提出する際、翌月末の承認

になります。

例えば、

6月10日に申請書を提出した場合

には、

その手続きが、7月からの適応になってしまいますので、6月分の給与があれば、翌月に所得税をおさめる必要がある

ことになってしまいます。

私の場合も、申請月の分を納めてなかったので、わざわざ、税務署の職員から電話がかかってきました。

ひとつひとつチェックしている人がいるのですね、ご苦労様です。

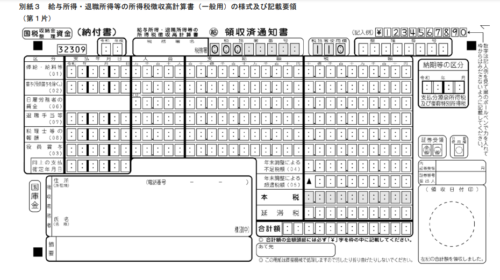

記入のしかた

国税庁から下記のような書面が送られてきます。

これに手書きで数字を記入します。

ちなみに、この用紙は、

「源泉所得税の納期の特例の承認に関する申請書」

の提出の有無で、書面の種類が異なります。

申請書提出している場合は、

年2回の提出なので、期間指定(令和〇年〇月〇日~令和〇年〇月〇日)での記載の仕方

になっています。

それぞれの項目を記載します。

1.年度

2.税務署名

3.整理番号(税務署から割り振られている整理番号)

4.納期等の区分(給与の支払い年月を4桁の数字で記入)

5.俸給・給料等

6.本税:(各項目の税金の合計)

7.合計額:(延滞税分がない場合は、本税と同額に)

8.徴収義務者:(事業主の住所と名称)

記載方法について、国税庁のサイトは、下記になります。

正直、わかりづらいです。

(参考)改元に伴う源泉所得税の納付書の記載のしかた

(参考)納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)(国税庁) (PDF)

記入の仕方についての参考サイト

下記のサイトも参考になります。

所得税徴収高計算書の記入方式(マネーフォワード)

開業に必要な源泉所得税の「納期の特例」とは?申請書の書き方(マネーフォワード)

所得税徴収高計算書とは?記入方法と納付方法(Square)

補足

参考;松下幸之助が考えた国のかたち 「無税国家」「収益分配国家」への挑戦 Kindle版

無税国家という発想が素晴らしいです。

多分、運用次第では実現できるのでしょう。

松下政経塾出身の現在の政治家の様子を見て、天国の松下幸之助さんは、何を思うのでしょうか。

松下幸之助が考えた国のかたち 「無税国家」「収益分配国家」への挑戦

以上、所得税徴収高計算書とは?(社員から源泉徴収した所得税)についての説明でした。